Quelle: CBRE Research

Quelle: CBRE Research

Düsseldorfer Bürovermietungsmarkt 2023

leichter Umsatzrückgang, Immobilieninvestmentmarkt mit geringem Transaktionsgeschehen

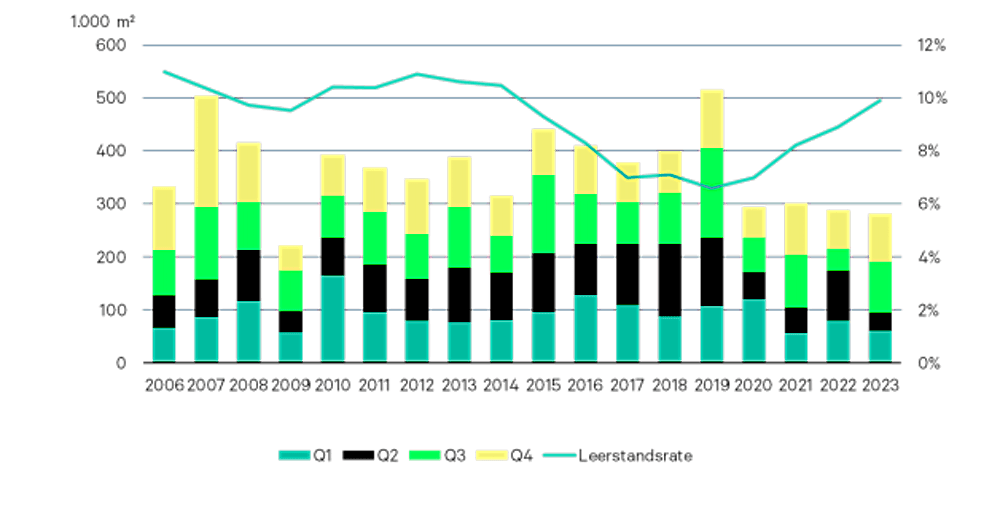

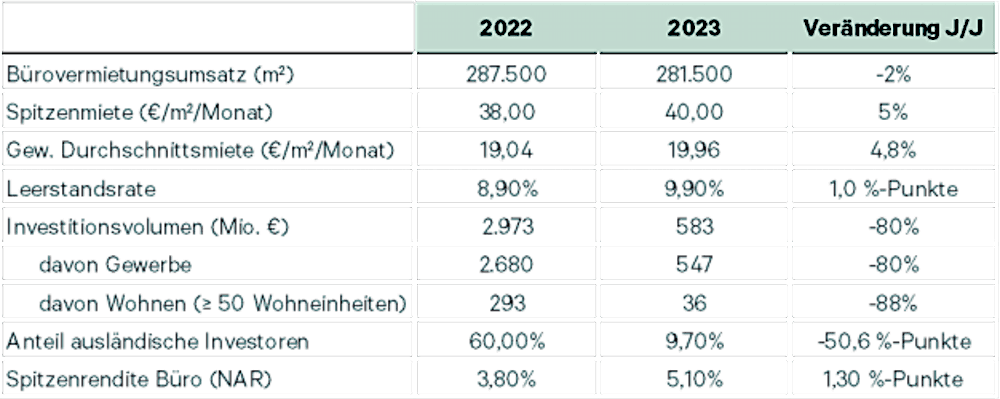

Der Düsseldorfer Bürovermietungsmarkt (Düsseldorf, Ratingen, Hilden, Erkrath und Neuss) erreichte 2023 einen Flächenumsatz von 281.500 Quadratmetern. Dies entspricht einem Rückgang von zwei Prozent im Vorjahresvergleich. Allein im Düsseldorfer Stadtgebiet ging der Flächenumsatz auf 250.000 Quadratmeter zurück. Auf dem Investmentmarkt wurde ein Transaktionsvolumen von 583 Millionen Euro im Gesamtjahr verzeichnet – ein Rückgang von 80 Prozent im Vergleich zu 2022. Das Jahresendquartal bot mit knapp 96 Millionen Euro das zweitstärkste der vier Quartale und übertraf das dritte Quartal um 14 Prozent. Zusätzlich gab es über das Jahr hinweg Minderheitsbeteiligungen in Höhe von rund 130 Millionen Euro, die jedoch nicht zum Transaktionsvolumen zählen. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE. „Zum Jahresende war eine hohe Marktdynamik zu beobachten. Angesichts zahlreicher Entscheidungen zu Mietvertragsverlängerungen statt Umzügen erreichte der realisierte Büroflächenumsatz dennoch nur ein ähnliches Niveau wie im Vorjahr“, sagt Simon Herlitz, Head of Office Leasing bei CBRE in Düsseldorf. Mit 187.000 Quadratmetern Flächenumsatz, getrieben von mehreren großen Abschlüssen, war insbesondere die zweite Jahreshälfte stark.

Der Mietanstieg setzte sich durch weitere hochpreisige Abschlüsse vor allem im CBD fort. Die nachhaltig erzielbare Spitzenmiete blieb im Vergleich zum Vorquartal stabil bei 40,00 Euro pro Quadratmeter pro Monat. Im Vergleich zu 2022 war ein Anstieg von gut fünf Prozent beziehungsweise 2,00 Euro pro Quadratmeter pro Monat zu beobachten. Die gewichtete Durchschnittsmiete erhöhte sich im selben Zeitraum auf 19,96 Euro pro Quadratmeter pro Monat, wenngleich durch große Abschlüsse in peripheren Lagen dieser Wert zuletzt leicht zurückging. Vor allem in den Teilmärkten Kennedydamm, CBD und Nord war auch gegenüber dem Vorquartal ein weiterer Anstieg der gewichteten Durchschnittsmiete zu verzeichnen. Betrachtet man nur das Düsseldorfer Stadtgebiet, ist die gewichtete Durchschnittsmiete von 19,45 Euro auf 20,96 Euro angestiegen.

Nutzer suchen verstärkt qualitativ hochwertige Flächen, um ESG-Kriterien zu erfüllen und neue Arbeitswelten zu implementieren. Dementsprechend entfielen 2023 rund 60 Prozent des Büroflächenumsatzes auf Flächen mit erstklassiger Ausstattungsqualität – sowohl in Projektentwicklungen, die 29 Prozent des Gesamtumsatzes ausmachten, als auch in Bestandsobjekten. Mit einem Anteil von gut 15 Prozent blieb zudem der Düsseldorfer CBD einer der nachgefragtesten Teilmärkte.

Im Düsseldorfer Marktgebiet stieg die Leerstandsrate zum Jahresende 2023 auf 9,9 Prozent an, während die Leerstandsrate im Stadtgebiet Düsseldorf von 7,9 Prozent auf 8,8 Prozent zulegte. Das Volumen der kurzfristig zur Untervermietung offerierten Flächen umfasste Ende 2023 knapp 125.000 Quadratmeter und damit 47 Prozent mehr als zum Jahresende 2022. Die meisten dieser Flächen werden in den Teilmärkten Grafenberg/Ost, Seestern und Kennedydamm angeboten. Büroimmobilien waren im Gesamtjahr 2023 mit einem Anteil von 34 Prozent wieder die Assetklasse mit dem höchsten Umsatzvolumen im Düsseldorfer Marktgebiet. Dicht darauf folgten Lager- und Logistikimmobilien mit 29 Prozent, zu denen auch Gewerbeparks wie das Areal Böhler zählen. Einzelhandelsobjekte verzeichneten einen Marktanteil von elf Prozent. Value-add sowie opportunistische Investments waren am Düsseldorfer Markt 2024 weiterhin stark nachgefragt. Rund 62 Prozent des Investmentvolumens wurden entsprechend in Immobilien mit Wertsteigerungspotenzial investiert.

Die Spitzenrendite für erstklassige Büroimmobilien am Düsseldorfer Markt stieg, wie auch in den anderen Top-Märkten, weiter an und überschritt zuletzt die Fünf-Prozent-Marke. Gegenüber dem Tiefststand im ersten Quartal 2022 ist dies ein Anstieg um 2,35 Prozentpunkte. In Cityrandlagen betrug die Spitzenrendite Ende 2024 5,45 Prozent, während es in peripheren Teilmärkten 6,10 Prozent waren. Für innerstädtische Geschäftshäuser fiel der Anstieg auf 4,75 Prozent im Vergleich zum Vorquartal etwas moderater aus. Die Spitzenrendite für moderne Logistikimmobilien erhöhte sich auf 4,30 Prozent. 2024 werden etwa 153.300 Quadratmeter an neuen oder kernsanierten Büroflächen auf den Markt kommen, von denen bis Ende 2023 etwa die Hälfte bereits vorvermietet war.

www.cbre.de/standorte/duesseldorf

Weitere News

Rehearsing Collcectivity

Begleitende Veranstaltung zur Ausstellung im DAZ

Architecture and Energy

Ausstellung mit Fokus auf Bauen in Zeiten des Klimawandels

BDA-Architekturpreis Nike 2025

Shortlist bekanntgegeben

Berliner Höfe

Ausstellung zeigt Einblicke in die verborgenen Freiräume